보험뉴스

영업용 화물차보험 전문 회사입니다.

실손보험 손해율 99.3%…보험료 인상 덕에 개선됐지만 비급여 쏠림은 여전

024년 실손의료보험은 적자 규모와 손해율이 전년보다 개선된 것으로 나타났다. 그러나 그 원인이 보험금 누수 방지보다 보험료 인상에 따른 수치 조정이라는 점에서, 구조적 문제로 지적돼 온 비급여 항목 집중과 과잉진료 유인 문제에 대한 실손 개혁의 필요성은 여전히 유효하다는 평가가 나온다.

금융감독원이 5월 13일 발표한 ‘2024년 실손의료보험 사업실적(잠정)’에 따르면, 지난해 실손보험의 보험손익은 마이너스 1조 6,226억 원으로 전년 대비 3,521억 원(17.8%) 적자폭이 줄었다. 경과손해율은 99.3%로, 전년보다 4.1%포인트 낮아졌다.

보험료 인상은 특히 1·2세대에 집중되면서 손해율 개선에 기여했다. 1세대(97.7%)와 2세대(92.5%)는 비교적 안정적인 손해율을 보였지만, 보험료 인상이 뒤늦게 반영된 3세대(128.5%)와 4세대(111.9%)는 여전히 손해율이 100%를 상회했다. 실손보험의 손익분기점은 통상 손해율 85% 수준이다.

보험료 수익은 16조 3,364억 원으로, 전년보다 1조 8,935억 원(13.1%) 증가했다. 세대별로는 2세대의 월 보험료가 4만 원, 3세대는 2만 4천 원, 4세대는 1만 5천 원 수준으로 조사됐다. 특히 3세대는 2023년, 4세대는 2025년에 첫 보험료 인상이 예정돼 있어 향후 손해율 추이에 영향을 줄 수 있을 전망이다.

지급보험금은 총 15조 2,234억 원으로 전년보다 8.1% 증가했다. 이 가운데 비급여 주사제는 2조 8,092억 원, 도수치료 등 근골격계 질환 관련 지급금은 2조 6,321억 원으로, 두 항목이 전체 지급보험금의 35.8%를 차지했다. 각각 15.8%, 14.0%의 높은 증가율을 기록하며 특정 비급여 항목에 보험금이 집중되는 현상이 지속되고 있다.

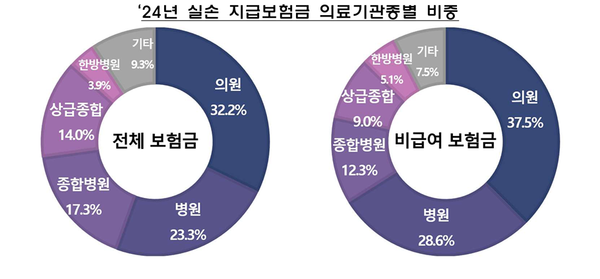

의료기관별로는 의원급 의료기관이 전체 지급보험금의 32.2%로 가장 큰 비중을 차지했으며, 이어 병원(23.3%), 종합병원(17.3%), 상급종합병원(14.0%) 순이었다. 특히 비급여 지급보험금만 놓고 보면 의원과 병원의 비중은 각각 37.5%, 28.6%로 더 높아졌다. 보험금이 상대적으로 중소 의료기관에 집중되는 구조가 더욱 명확해진 셈이다.

실손 계약 1건당 지급된 연간 비급여 보험금도 세대 간 격차가 컸다. 1세대가 40만 원으로 가장 높았고, 2세대 25만 4천 원, 3세대 18만 2천 원, 4세대는 13만 6천 원 수준으로 나타났다. 자기부담률 역시 세대별로 차등 적용되고 있으며, 1세대는 통상 자기부담이 없거나 매우 낮고, 4세대는 입원 시 30~50%, 외래는 회당 최대 5만 원까지 부담하는 구조다.

2024년 말 기준 실손보험 계약 건수는 3,596만 건으로 전년보다 17만 건 증가했다. 세대별로는 2세대가 1,552만 건(43.2%)으로 가장 많았고, 이어 3세대(804만 건), 1세대(638만 건), 4세대(525만 건) 순이었다. 특히 4세대는 전년 대비 39.6%나 증가해 가장 높은 성장률을 기록했다.

금융감독원은 실손보험의 실적 개선 배경에 대해 "보험금 누수 방지보다는 보험료 인상 효과가 크다"고 분석하며, "특정 비급여 항목에 쏠림이 심화되는 현재 구조에서는 실손개혁이 계속 추진돼야 한다"고 밝혔다. 아울러 비급여 항목을 중증·비중증으로 나누고, 보장한도와 자기부담률을 차등화하는 제도적 개편안을 중심으로 실손 개편을 차질 없이 진행할 계획이라고 덧붙였다.

출처 : 보험저널(https://www.insjournal.co.kr)