보험뉴스

영업용 화물차보험 전문 회사입니다.

차보험 손해율 급등, 보험료 인상 불가피…과다 청구·수리비 증가 구조적 문제 해결 필요

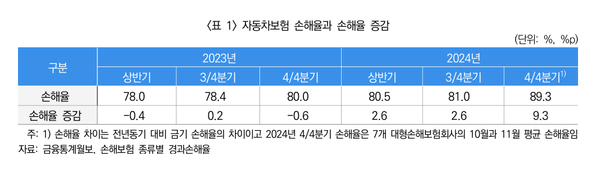

자동차보험 손해율이 가파르게 상승하면서 소비자들의 보험료 부담이 커질 것으로 예상된다. 23일 보험연구원에 따르면, 2024년 하반기부터 자동차보험 손해율이 급격히 상승했으며, 대형 손해보험사 7곳의 평균 손해율이 7월 82.6%에서 11월 92.7%로 높아졌다. 손해율이 90%를 초과하면 보험사의 적자가 불가피하며, 이로 인해 보험료 인상이 불가피해질 가능성이 높아지고 있다.

자동차보험 손해율이 상승하는 원인은 자연재해로 인한 일시적 요인뿐만 아니라 보험료 조정 지연, 보상제도 개선 효과 감소, 차량 정비비 상승 등 구조적인 문제가 복합적으로 작용한 결과로 분석된다.

자동차보험 손해율이란 보험회사가 받은 보험료 대비 지급한 보험금의 비율을 의미하며, 이 비율이 높을수록 보험사의 수익성은 악화된다. 손해율이 80%를 넘어서면 보험사가 적자를 볼 가능성이 커지며, 90%를 초과하면 보험료 조정이 불가피해진다.

2024년 초까지 자동차보험 손해율은 비교적 안정적인 수준을 유지했으나, 하반기에 접어들면서 상승 폭이 확대되었다. 대형 손해보험사의 손해율은 4분기 들어 90%를 초과하며 업계의 우려를 키우고 있다. 이러한 손해율 상승은 ▲대인배상 제도개선 효과 감소 ▲고가 차량 증가로 인한 수리비 상승 ▲보험금 과다 청구 등의 요인이 복합적으로 작용한 결과로 분석된다.

자동차보험 손해율 상승의 주요 원인 중 하나는 대인배상 제도개선 효과가 약화된 점이다. 정부는 2023년 1월부터 대인배상 제도를 개편하여 경상환자의 과도한 치료를 방지하고 책임보험 한도를 초과하는 치료비에 대해 본인 부담을 증가시키는 조치를 시행했다. 이 조치로 인해 2023년 한 해 동안 대인배상 손해율이 9% 하락하는 효과가 나타났지만, 2024년에는 다시 원래 수준으로 돌아갔다.

특히 일부 경상환자들이 합의금을 늘리기 위해 치료 기간을 인위적으로 늘리는 문제가 지속적으로 발생하고 있다. 경상환자는 평균적으로 33일 만에 합의를 하는 것으로 나타났지만, 치료 기간이 길어질수록 향후 치료비(합의금)도 함께 증가하는 구조가 형성되고 있다. 예를 들어, 4주 이내 합의할 경우 1인당 향후 치료비가 72만 원이지만, 12주 후 합의 시 101만 원까지 증가하는 것으로 조사되었다.

보험업계는 실손보상의 원칙에 어긋나는 불필요한 치료비 청구를 관리하고, 경상환자의 치료 기간 연장을 제한할 수 있는 제도적 개선이 필요하다고 강조했다.

대물배상 및 자기차량손해 보험금 증가도 자동차보험 손해율 상승의 주요 원인으로 지목된다. 최근 전기차와 수입차 등 고가 차량이 증가하면서 수리비가 급격히 상승하고 있다. 보험업계에 따르면 전기차 수리비는 내연기관 차량보다 평균 30% 이상 비싸며, 수입차의 경우 국산차보다 50% 이상 높은 수리비가 청구되는 것으로 나타났다.

또한 인플레이션의 영향으로 자동차 부품비와 공임비가 지속적으로 상승하면서 보험금 지출 규모도 커지고 있다. 2023년 공임비 상승률은 2.4%였으나, 2024년에는 3.5%로 상승했다. 2024년 자동차 부품비 상승률도 7.8%에 달하며, 이는 자동차보험 손해율 증가의 직접적인 원인으로 작용하고 있다.

보험업계는 일부 정비업체들이 과도한 수리비를 청구하는 문제도 손해율 악화의 원인 중 하나로 보고 있다. 보험개발원의 조사에 따르면 수리비 청구 금액 중 일부는 불필요한 부품 교체와 과다 청구가 포함되는 사례가 지속적으로 발생하고 있다.

자동차보험 손해율이 상승하면서 보험업계는 보험료 인상이 불가피하다는 입장을 보이고 있다. 손해율이 90%를 초과할 경우 보험사가 적자를 피할 수 없기 때문에 보험료 조정이 필수적이라는 것이다.

보험업계는 대물배상과 관련해 공임비 결정 과정의 투명성을 높이고, 수리비 과다 청구를 억제할 수 있는 제도적 개선이 필요하다고 주장하고 있다. 구체적으로는 ▲경미손상 수리기준을 강화하여 불필요한 부품 교체를 줄이고, ▲고가 차량의 부품비를 관리할 수 있는 방안을 마련하며, ▲정비공임 조정 기준을 개선해 보험업계와 정비업계 간의 이견을 해소하는 것이 필요하다고 강조했다.

정부 또한 자동차보험 손해율 상승에 따른 소비자 부담 증가를 막기 위해 자동차보험 보상제도 전반에 대한 개선책을 마련해야 하며, 보험사의 과도한 보험료 인상을 방지할 수 있는 정책적 조치를 검토할 필요가 있다.

현재 자동차보험 시장에서 발생하는 손해율 상승 문제는 단순히 자연재해나 일시적인 요인 때문만이 아니라, 구조적인 문제로 인해 지속적으로 보험금 지출이 증가하고 있다는 점에서 더욱 심각하다.

따라서 보험료 인상을 최소화하고 소비자 부담을 줄이기 위해서는 불필요한 보험금 청구를 억제하고, 자동차 수리비 상승을 통제할 수 있는 제도적 개선이 시급하다.

정부와 보험업계는 자동차보험 시장의 안정성을 높이고 소비자의 부담을 줄일 수 있도록 보상제도를 개선하는 방안을 마련해야 한다. 소비자들도 보험금 청구 시 불필요한 지출을 방지하고, 자동차 수리비가 과다 청구되지 않는지 꼼꼼히 확인하는 등 적극적인 보험 관리가 필요할 것으로 보인다.

출처 : 보험저널(https://www.insjournal.co.kr)